طبق Hydrocarbon Processing’sبانک اطلاعات ساخت و ساز Boxscore ، بیش از ۲۸۰ پروژه جدید پتروشیمی از ۲۰۱۶-۲۰۱۸ اعلام شده است.

اطلاعیه های جدید پروژه پتروشیمی از ۶۸ در ۲۰۱۶ به ۸۸ در ۲۰۱۷ به ۱۲۵ در ۲۰۱۸ افزایش یافته است.

این روند به ترتیب ۲۹٪ و ۴۲٪ افزایش سال به سال را نشان می دهد.

بیشترین اطلاعیه های جدید پروژه پتروشیمی در منطقه آسیا و اقیانوسیه بوده است.

این منطقه به سرمایه گذاری قابل توجهی برای افزایش ظرفیت پتروشیمی برای کاهش واردات و تأمین تقاضای داخلی ادامه می دهد.

طی ۳ سال گذشته ، بخش پتروشیمی ۳۶٪ – ۴۱٪ از سهم بازار پروژه جدید را حفظ کرده است

و از سال ۲۰۱۶ پیشگام در اعلامیه های پروژه جدید بوده است.

در زمان انتشار این پایگاه ، پایگاه Boxscore نزدیک به ۴۷۰ پروژه فعال پتروشیمی را در سراسر جهان ردیابی می کرد.

تجزیه و تحلیل در مورد فعال کردن مجدد سهم بازار پروژه ارائه شده است:

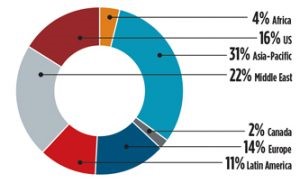

1- آفریقا – ۶٪ (۲۹ پروژه)

2- آسیا و اقیانوسیه – ۳۴٪ (۱۵۸ پروژه)

3- کانادا – ۱٪ (۷ پروژه)

4- اروپای غربی – ۵٪ (۲۲ پروژه)

5- اروپای شرقی ، روسیه و CIS – 12٪ (۵۵ پروژه)

6- آمریکای لاتین – ۶٪ (۲۸ پروژه)

7- خاورمیانه – ۱۳٪ (۶۳ پروژه)

8- ایالات متحده – ۲۳٪ (۱۰۶ پروژه).

در مجموع ، بانک اطلاعات ساخت Boxscore در حال پیگیری نزدیک به ۵۱۰ دلار B پروژه های فعال پتروشیمی در سراسر جهان است.

Asia-Paci fi پیشرو در هزینه های سرمایه ای (CAPEX) در کوتاه مدت است.

بانک Boxscore بیش از ۲۰۰ دلار B پروژه های فعال پتروشیمی در آسیا را ردیابی می کند.

ایالات متحده بیش از ۱۰۰ میلیارد میلیارد دلار پروژه فعال پتروشیمی دارد و پس از آن خاورمیانه با تقریباً ۹۰ میلیارد دلار پروژه فعال.

این سه منطقه نه تنها ۷۶ درصد از کل پروژه های فعال را نشان می دهند ، بلکه تقریباً

۷۹ درصد از CAPEX اعلام شده را در ظرفیت های پتروشیمی در سطح جهانی نشان می دهند.

تجزیه CAPEX در بخش پتروشیمی ، بر اساس مناطق ، ارائه شده است :

طبق گزارش پتروشیمی IEA ، تقریباً همه مناطق ، به جز اروپا ، تولید مواد اولیه شیمیایی را تا سال ۲۰۵۰ افزایش می دهند.

بیشترین رشد ظرفیت در خاورمیانه و آسیا دیده می شود.

پیش بینی می شود خاورمیانه تا سال ۲۰۵۰ تولید مواد شیمیایی با ارزش بالا ، آمونیاک و متانول را از

حدود ۷۰ میلی آمپر تن به بیش از ۱۵۰ میلی آمپر تن افزایش دهد.

تقریباً همه کشورهای خاورمیانه در حال سرمایه گذاری در ظرفیت تولید پتروشیمی جدید برای کاهش اعتماد به درآمد حاصل

از صادرات نفت خام هستند. .

این منطقه در حال حاضر ظرفیت تولید را به رهبری عربستان سعودی افزایش داده و سرمایه گذاری های بیشتری اعلام شده است.

پیش بینی می شود تا سال ۲۰۵۰ میزان تولید پتروشیمی در منطقه آسیا و اقیانوسیه تقریباً ۲۰۰ مگابایت بر تن افزایش یابد و به حدود ۵۰۰ میلیون تن برسد.

چین و هند پیشرو در افزایش ظرفیت های جدید پتروشیمی خواهند بود. با این حال ،

چندین کشور آسیایی پروژه های متمرکز سرمایه را اعلام کرده اند.

بسیاری از این پروژه ها به کاهش شکاف های رو به رشد عرضه و تقاضا کمک می کنند و در کنار عملیات مجدد ساخته می شوند.

حرکت به سمت تجدید نیرو و ادغام پتروشیمی تمرکز اصلی بسیاری از اپراتورها در سراسر جهان ، به ویژه در آسیا است.

توانایی به اشتراک گذاری مواد اولیه به تولیدکنندگان این امکان را می دهد تا محصولات پتروشیمی را با کارایی بیشتری تولید کنند.

آسیا و اقیانوسیه

برای کمک به کاهش واردات و تأمین تقاضای قوی ، بسیاری از کشورهای آسیا و اقیانوسیه در حال توسعه

در زمینه توسعه و رفع مشکل واحدهای پتروشیمی و همچنین ساخت مجتمع های پتروشیمی پایه هستند.

این سرمایه گذاری های متمرکز بر سرمایه شامل افزایش ادغام بین تأمین نیرو و تأسیسات پتروشیمی برای افزایش کارایی و ارزش است.

در زمان انتشار این مقاله ، پایگاه ساخت Boxscore ساخت و ساز تقریبا ۱۶۰ پروژه فعال پتروشیمی را در منطقه ردیابی می کرد.

چین تقریباً نیمی از کل پروژه های پتروشیمی منطقه را به خود اختصاص داده است.

هند با ۱۵ درصد سهم بازار در پروژه های فعال پتروشیمی در منطقه دوم است.

در صورت تقسیم بر اساس سطح فعالیت ، بیش از ۷۰٪ پروژه های پتروشیمی منطقه در مراحل پیش از ساخت

قرار دارند که تقریباً ۴۳٪ در مرحله برنامه ریزی / گرایش های تجاری پتروشیمی های سه منطقه

پیشنهادی است:

طرح کمربند جاده چین خواستار توسعه گسترده ظرفیت تولید پتروشیمی داخلی برای کاهش واردات است.

براساس گزارش ICIS ، چین در نظر دارد ۲۱ پارک کننده بخار جدید و ۱۰ نیروگاه جدید در پارک های صنعت پتروشیمی اضافه کند.

این تجمع می تواند تا اواسط دهه ۲۰۲۰ نزدیک به ۲۷ میلی آمپر تن تولید اتیلن جدید باشد و به بیش از ۴۲ میلی آمپر تن برسد.

با توجه به افزایش تقاضا برای محصولات پتروشیمی ، هند به سرمایه گذاری گسترده در ظرفیت های اضافی تولید پتروشیمی ادامه خواهد داد.

براساس IHS ، ظرفیت اتیلن داخلی هند از ۴ میلیون تن در سال ۲۰۱۴ به ۷٫۲ میلیون تن در سال ۲۰۱۸ افزایش یافته است.

با این وجود ، پیش بینی تقاضای پتروشیمی ها برای افزایش قابل ملاحظه ، ظرفیت اضافی برای تأمین تقاضا و کاهش واردات مورد نیاز است.

براساس گزارش مک کینزی و شرکت ، در صورت عدم سرمایه گذاری در ظرفیت تولید جدید ، کمبود پتروشیمی

هند می تواند تا سال ۲۰۲۵ به ۲۵ میلیون تن در سال برسد.

با این حال ، اپراتورهای کشور اعلام کرده اند قصد دارند بیش از ۳۰ دلار برای افزایش ظرفیت پتروشیمی سرمایه گذاری کنند.